להרשמה לניוזלטר

ביום 18.3.2024 פורסם חוק הקפאה והפחתה של דמי הבראה בשנת 2024 לשם תקצוב הטבות לחיילי מילואים, התשפ"ד – 2024 (להלן: "החוק"). החוק נחקק לצורך מימון הטבות למשרתי המילואים, בתקופה שבין יום 18 במרץ 2024 ועד ליום 31 בדצמבר 2024.

להלן יפורטו עיקרי החוק:

1. בהתאם להוראות החוק, על המעסיק להפחית סכום השווה ליום הבראה אחד מתוך תשלום דמי ההבראה המגיעים לעובדים בשנת 2024. סכום זה יועבר אל רשות המיסים בצירוף תשלומי החובה שנחסכו כתוצאה מההפחתה, למשל תשלומים לפי חוק הביטוח הלאומי (נוסח משולב), תשנ"ה – 1995, מע"מ, וכל תשלום אחר שחל על המעסיק.

2. לגבי מעסיק שמעביר תשלומים לקרן השתלמות – גם הסכום שעליו להעביר לקרן השתלמות בעבור העובד בשל תשלום מחיר יום הבראה).

3. ביצוע ההפחתה יבוצע כדלקמן:

3.1. מעסיק שמשלם דמי ההבראה כתשלום שנתי – יש להפחית מחיר יום הבראה במועד התשלום.

3.2. מעסיק אשר משלם דמי ההבראה באופן חודשי – יפחית 1/12 מהתשלום, החל מינואר 2024.

3.3. מעסיק אשר מממן לעובדיו נופש או הטבה אחרת במקום תשלום דמי הבראה – יבצע את ההפחתה באמצעות הקטנת המימון או שווי ההטבה באופן יחסי למחיר יום הבראה.

4. דגשים לגבי עובדים בשכר נמוך ו/או משרה חלקית:

4.1. עובד שזכאי לחמישה ימי הבראה ומשתכר עד 6,000 ₪ לחודש- עובד במשרה מלאה שזכאי לחמישה ימי הבראה, ומשכורתו הממוצעת (מינואר 2024 – מרץ 2024) לא עלתה על סך 6,000 ש"ח ברוטו, יש להפחית לו חצי יום הבראה.

4.2. עובד במשרה חלקית- יופחת לו חצי יום הבראה כפול היקף המשרה שלו.

5. הנחיות לקביעת "מחיר יום הבראה" להפחתה מדמי ההבראה המשולמים לעובד

5.1. ממשכורתו של עובד המועסק במשרה מלאה, יופחת יום הבראה אחד.

5.2. ממשכורתו של עובד המועסק במשרה חלקית, יופחת חלק יחסי מיום ההבראה בהתאם לחלקיות המשרה.

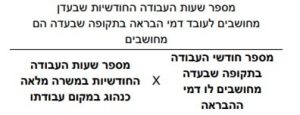

5.3. עובד המועסק במשרה חלקית ומשכורתו משולמת על בסיס שעתי, חלקיות המשרה תחושב כמנה המתקבלת בנוסחה שלהלן, ולא יותר מ-1:

5.4. ממשכורתו של עובד המועסק בחלק מהתקופה בעדה משולמים לו דמי הבראה בשנת 2024, יופחת חלק יחסי מיום ההבראה בהתאם לחלקיות ההעסקה באותה תקופה.

5.5. ממשכורתו של עובד המועסק במשרה חלקית וכן בחלק מהשנה ("חלקיות העסקה"), יופחת חלק יחסי מיום ההבראה בהתאם למכפלה של חלקיות המשרה וחלקיות העסקה. לדוגמא – לעובד שהועסק ב50% משרה במשך חצי שנה, נפחית 104.5 ₪ (לפי הנוסחה ₪104.5 = 0.5*0.5*418), לעובד שהועסק 65% משרה במשך חצי שנה, נפחית 135.85 ₪ (לפי הנוסחה ₪135.85 =0.65*0.5*418)

6. הקפאת דמי הבראה

גובה יום הבראה בשנת 2024 יוקפא ויעמוד על 418 ₪ ליום, וזאת גם אם קיים הסכם אישי, או הסכם קיבוצי, או נוהג לפיו ערך יום ההבראה של עובד היה אמור לעלות בשנת 2024.

7. דגשים חשובים:

7.1. במקרים הבאים, אין להפחית את דמי ההבראה:

7.1.1. דמי הבראה למקבלי קצבת פנסיה תקציבית.

7.1.2. קצבאות נפגעי עבודה או בני משפחתם של נפגעי עבודה.

7.1.3. מענק הבראה אשר משולם לנכי צה"ל, למשפחות חללי צה"ל, לנפגעי פעולות איבה או לבני משפחות של חללי פעולות איבה.

7.1.4. סכומים המופרשים מהשכר לביטוח הפנסיוני של העובד.

7.1.5. תשלום חד פעמי המשולם לעובד או לשאריו בסיום יחסי עבודה.

7.2. יודגש כי במקרה בו עובד סיים את עבודתו אצל המעסיק ושולמו לו דמי ההבראה בשנת 2024 לרבות תשלומי הפרשים וכלל חובות המעסיק, בטרם נכנס החוק לתוקף, אין חובת תשלום של סכום ההשתתפות, וזאת מכיוון שהמעסיק מחויב להעביר את סכום ההשתתפות עבור עובד לפקיד השומה במועד שבו משולמים דמי ההבראה לעובד בשנת 2024.

8. מצורפת לידיעתכם בקישור הנחיית רשות המיסים בעניין כללים ויישום הפחתת מחיר יום הבראה והעברת סכום ההשתתפות לפקיד השומה, כולל דוגמאות.

אנו לרשותכם בכל שאלה או הבהרה.